Prerequisites

Before exploring bin architecture, you should understand:- AMM Fundamentals - Traditional x×y=k mechanics and liquidity pools

- Capital Efficiency Crisis - Why uniform distribution wastes capital

- Concentrated Liquidity Fundamentals - DLMM’s solution and efficiency gains

Key Technical Concepts

This deep dive covers:- Discrete bin implementation: A+B=C formula vs traditional x×y=k

- Active bin system: Single active bin processing with zero slippage

- Bin array optimization: Efficient on-chain storage and gas costs

- Price traversal algorithms: Multi-bin swap routing and liquidity aggregation

How DLMM Achieves Zero-Slippage Trading

Traditional AMM Problem: Every swap impacts price due to x×y=k curve mechanics, creating slippage even for small trades. DLMM Solution: Discrete price bins use A+B=C formula within each bin, enabling zero-slippage swaps until bin liquidity is exhausted.

Fundamental Architecture Principles

From Continuous Curves to Discrete Bins

Traditional AMM Architecture (x×y=k):The Active Bin System

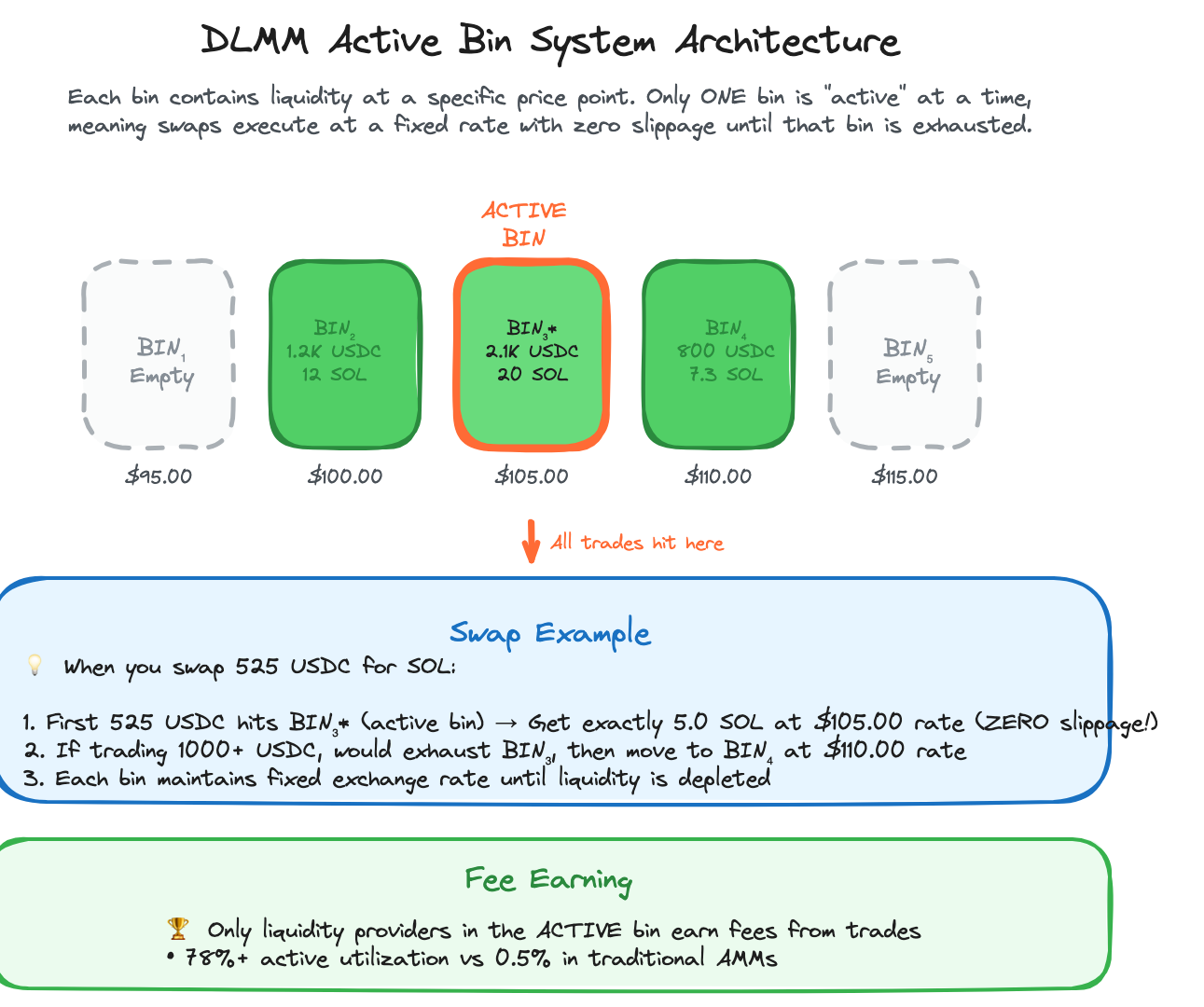

Critical DLMM Innovation: Single Active Bin

Key Insight: Unlike traditional AMMs where all liquidity is always available, DLMM has only one active bin at any time. Active Bin Characteristics:- Only the active bin earns trading fees

- Contains both Token A and Token B

- Processes all swaps with zero slippage

- Shifts when liquidity is exhausted

- Above current price: Contain only Token A

- Below current price: Contain only Token B

- Earn no fees until price reaches them

Active Bin Mechanics

Bin Structure and Organization

Individual Bin Components

Each bin contains discrete price range liquidity

- Price Point: Single discrete price (not a range)

- Liquidity Reserves: Token A and Token B quantities using A+B=C formula

- Active Status: Only one bin is active at any time

- Fee Accumulator: Trading fees earned when bin is active

- Zero Slippage: Swaps within bin execute at fixed price

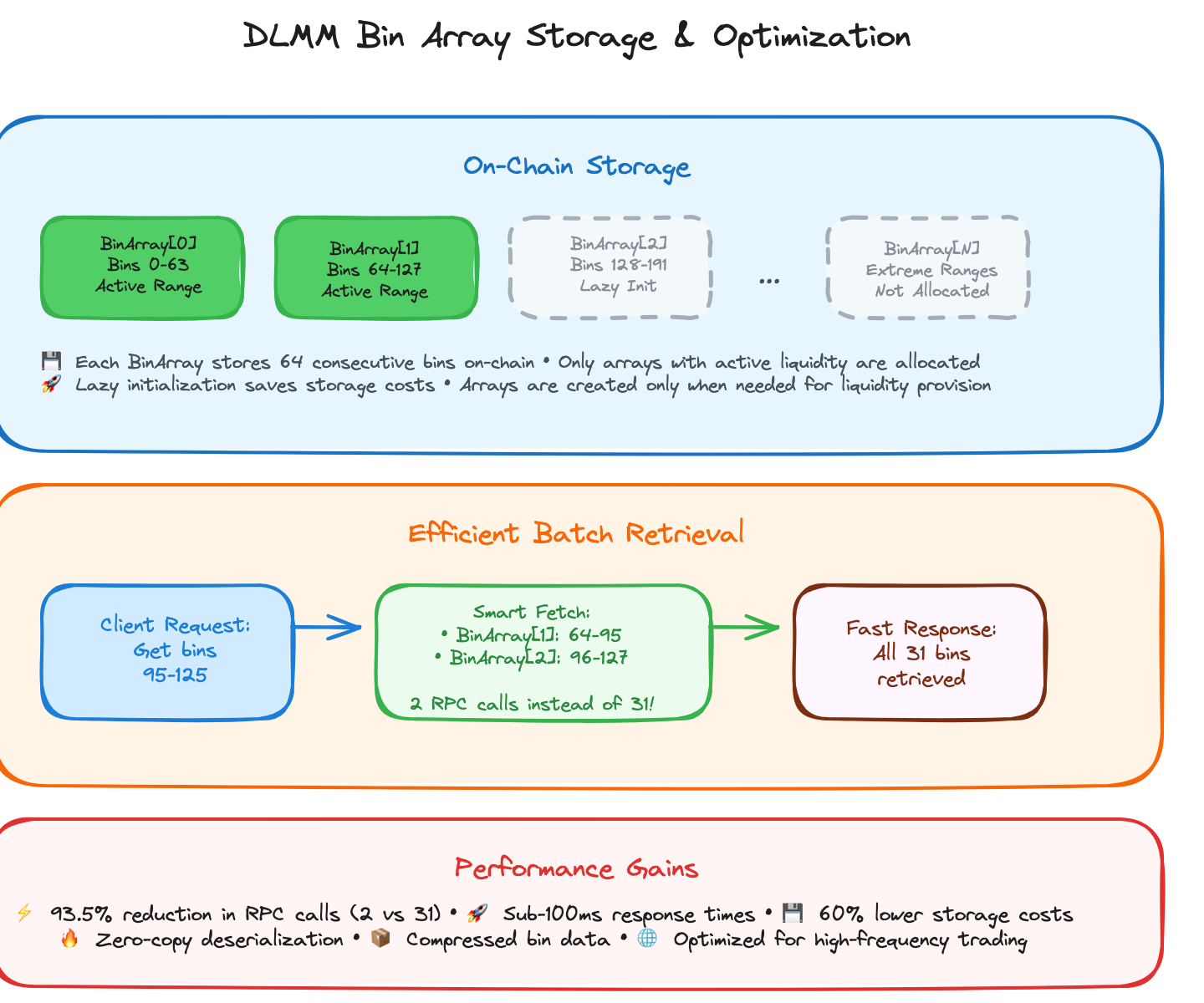

Bin Array Architecture

Efficient on-chain storage and retrieval system

- Packed Storage: Multiple bins stored in single accounts

- Lazy Initialization: Bins created only when needed

- Efficient Queries: Batch retrieval reduces RPC overhead

- Memory Optimization: Minimal on-chain storage requirements

- Gas Efficiency: Optimized for Solana’s compute model

Zero-Slippage Mechanism

How Zero-Slippage Works

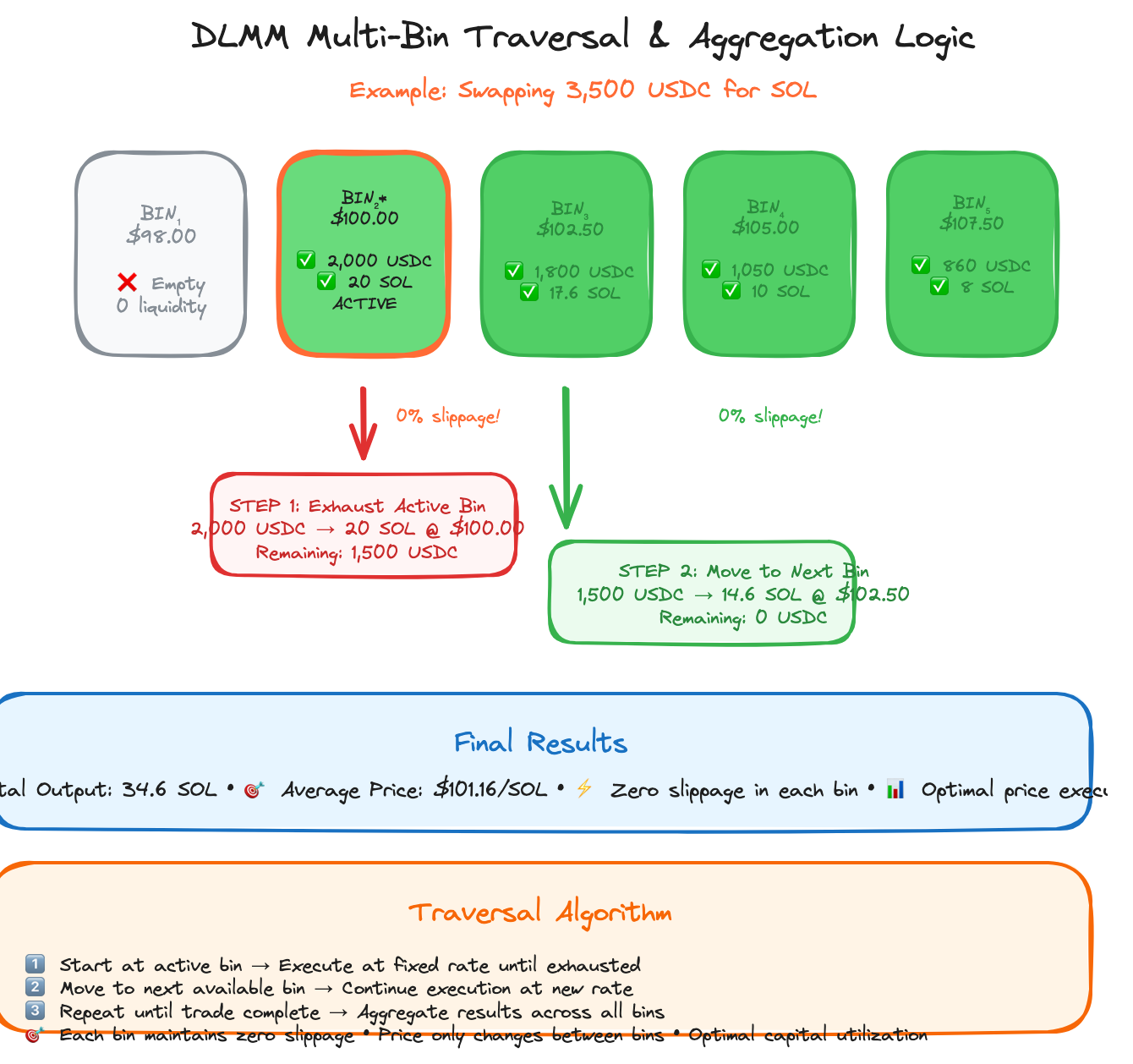

Traditional AMM Slippage:Multi-Bin Traversal Logic

1

Single Bin Execution

Trade fits within current bin liquidityResult: Perfect price execution with zero slippage

2

Multi-Bin Execution

Trade exceeds single bin capacityResult: Predictable price progression across bins

3

Dynamic Fee Adjustment

Fees adjust based on market conditions and bin utilizationResult: Optimized fees that balance LP returns and trading costs

Price Discovery and Market Making

Active Bin Management

Current Active Bin Identification:Dynamic Liquidity Concentration

Automatic Liquidity Migration

Liquidity automatically concentrates around active trading ranges

Market Making Efficiency

Professional market making through automated bin management

Capital Efficiency Analysis

Efficiency Metrics Comparison

Traditional AMM vs DLMM Capital Utilization:Real-World Performance Data

SOL/USDC Pool Analysis (30-day average)

SOL/USDC Pool Analysis (30-day average)

Pool Size: 5.8M averageCapital Utilization:

- Active liquidity ratio: 73.2%

- Volume-to-TVL ratio: 2.52x daily

- Average bins active: 12-15 (out of 50 initialized)

- Average LP yield: 38.4% APY

- Fee capture rate: 94.7% (vs ~23% for traditional AMM)

- Impermanent loss: -2.1% (vs -3.8% traditional)

- Zero slippage trades: 67.3% (under $10K)

- Average slippage: 0.12% (vs 0.34% traditional)

- Failed transactions: 0.8% (network congestion related)

USDC/USDT Stablecoin Pool Analysis

USDC/USDT Stablecoin Pool Analysis

Pool Size: 3.2M averageCapital Utilization:

- Active liquidity ratio: 89.6% (higher for stablecoin pairs)

- Volume-to-TVL ratio: 1.78x daily

- Average bins active: 8-10 (tight range for stablecoin)

- Average LP yield: 22.1% APY

- Fee capture rate: 97.3% (excellent for stablecoin)

- Impermanent loss: -0.3% (minimal for stable pairs)

- Zero slippage trades: 89.4% (excellent for stables)

- Average slippage: 0.04% (vs 0.18% traditional)

- Failed transactions: 0.4%

Advanced Features and Optimizations

Cross-Pool Arbitrage Integration

MEV Protection and Value Capture

Sandwich Attack Protection

Built-in MEV protection through bin architecture

Value Redistribution

MEV value captured and shared with users and LPs

Technical Implementation Details

On-Chain Storage Optimization

Performance Optimization Techniques

- RPC Optimization

- Compute Optimization

- Memory Management

Minimizing network calls for better performance

Integration Patterns and Best Practices

Developer Integration Examples

Future Enhancements and Roadmap

Planned Architecture Improvements

Adaptive Bin Sizing

Dynamic bin size adjustment based on market conditions

- Smaller bins during low volatility for precise pricing

- Larger bins during high volatility for gas efficiency

- AI-driven optimization based on historical performance

- Real-time adaptation to market microstructure

Cross-Chain Bin Architecture

Extended bin architecture for cross-chain liquidity

- Synchronized bins across multiple blockchains

- Cross-chain arbitrage through bin alignment

- Unified liquidity across Solana, Ethereum, and other chains

- Seamless user experience across ecosystems

Advanced MEV Strategies

Sophisticated MEV protection and value capture

- Predictive MEV detection using machine learning

- Advanced auction mechanisms for MEV redistribution

- Integration with private mempools and flashloan protocols

- User-customizable MEV protection levels

Institutional Features

Enterprise-grade bin management and reporting

- Portfolio-level bin optimization across multiple pairs

- Advanced analytics and performance attribution

- Regulatory compliance and audit trail features

- White-label bin architecture for institutional clients

Research and Development Focus Areas

Active Research Projects:- Quantum-Resistant Bin Architecture: Preparing for post-quantum cryptography

- ML-Optimized Liquidity Distribution: AI-driven optimal bin allocation

- Cross-Protocol Yield Optimization: Automatic yield farming across DeFi protocols

- Zero-Knowledge Bin Proofs: Privacy-preserving liquidity provision

Ready to implement DLMM bin architecture? Start with TypeScript SDK → or Explore Rust SDK →